最新消息

商辦供給增加租賃需求由「大」轉為「小」去化恐拉長

2023/10/02

第四季預期會有皇翔台汽北站、上海商銀總部與遠雄大巨蛋等三棟大樓落成,加上前三季的新供給,整體年度的新增供給總計達7.2萬坪。(本報資料照)

第四季預期會有皇翔台汽北站、上海商銀總部與遠雄大巨蛋等三棟大樓落成,加上前三季的新供給,整體年度的新增供給總計達7.2萬坪。(本報資料照)

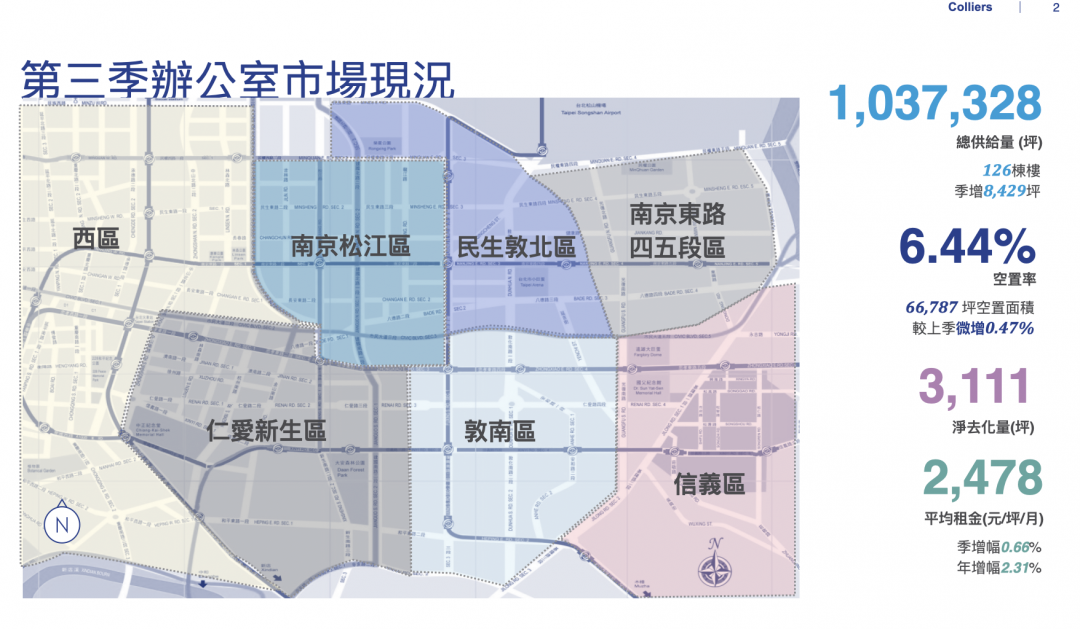

根據高力國際最新「2023年第三季台北市商辦市場調查」,本季有新投入市場的凱越敦南大樓與國壽松江大樓等兩棟供給約8,429坪,市場整體存量來到103.7萬坪。需求方面,第三季淨去化量3,111坪,在供需相互抵銷下,本季空置率略升至6.44%,平均租金維持過往走勢,持續走升至本季的每月每坪約2,478元。

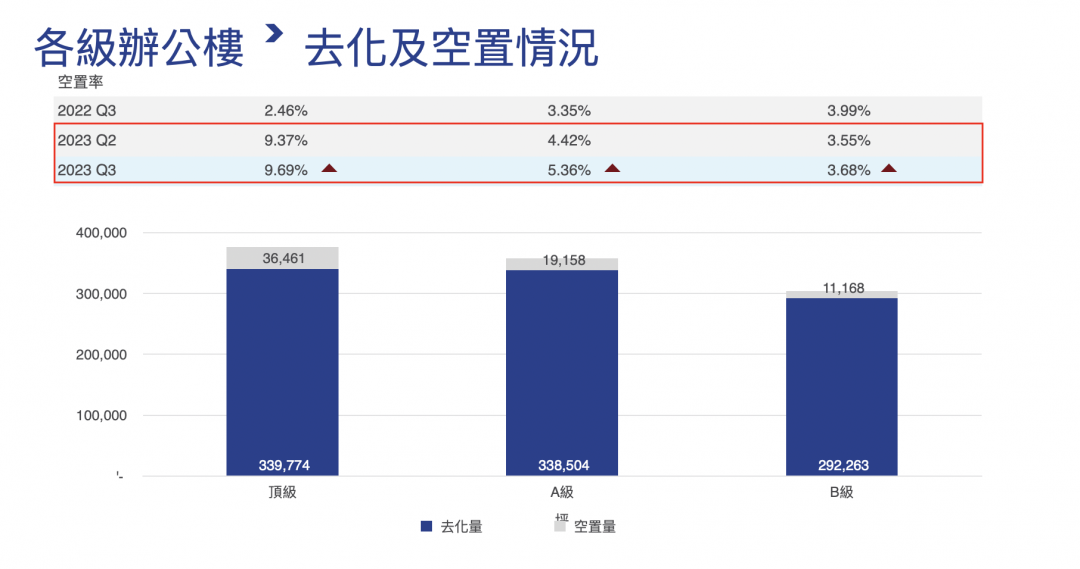

從商圈跟等級來看,因有跨國企業調整空間及人力編制,本季頂級大樓市場去化量為負值,空置面積增加1,211坪,空置率小幅上揚至9.69%,且大樓滿租比例也較上季下降。A級大樓市場主要受到兩棟新大樓落成影響,空置率增加至5.36%,但以大樓出租狀況來看,滿租比例反而較上季提高。

B級大樓需求相對穩定,空置率僅微幅上升至3.68%,大樓滿租比例也是較上季增加。從商圈來看,信義、敦南與南京松江等三個商圈因為有新大樓尚未去化完全,空置率較上季增加,其餘商圈則都較上季微幅下降。

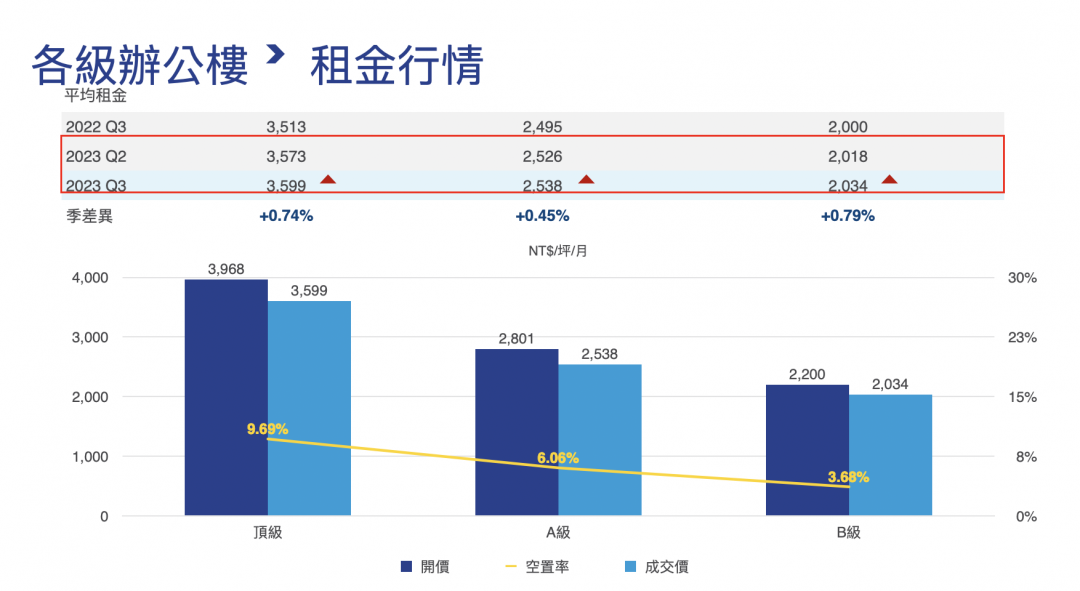

本季租賃供需的變動仍未影響平均租金走勢,以單季0.66%的幅度來到每月每坪約2,478元,其中B級大樓漲幅0.79%最明顯,來到每月每坪約2,034元,且議價空間也最小,甚至有些B級大樓租金也已逼近A級大樓水準。商圈方面,敦南商圈與信義商區雖今年度都有新增供給釋出,租金依然持續走揚,本季分別以1.17%與1.05%的單季漲幅來到每月每坪約2,313元與3,194元。

高力國際企業租戶服務部資深執行董事陳頌民認為,有別於前半年租賃活動的平淡,第三季可以明顯感受到市場動能回溫。他也觀察到本季幾個重點:第一、租賃活動以本國企業較為主力,決策速度與先前相比較為積極快速。

第二、跨國企業受限於當地的資本支出多數都需要呈送至區域總部決策,即使本季雖也有感受到租賃詢問度提高,但決策過程仍長,要見到大幅度復甦可能仍需一段時間。第三、租金成長動能主要來自於原址續約,而此租金調整主要也是反應這過去3-5年的合理租金漲幅,而新簽訂的租約由於已是當前最新租金行情,繼續往上拉抬租金的空間已小。

陳頌民表示,第四季預期會有皇翔台汽北站、上海商銀總部與遠雄大巨蛋等三棟大樓落成,加上前三季的新供給,整體年度的新增供給總計達7.2萬坪,扣除企業自用後,實際可供租賃面積約5.6萬坪。市場現在對於租賃需求已由「大」轉為「小」,恐將拉長供給去化時間,因此他預測至年底的空置率變動幅度不大,大約維持在6.5%的水準,而租金仍呈緩漲走勢到每月每坪約2,490元。

根據高力國際初步調查,市中心的七大商圈在2024至2027年內將有25.3萬坪的釋出,時程較為明確即2024年的2.2萬坪與2025年的7.5萬坪,而原先預計2025~2026年的龐大供給量也因為部分大樓審查程序或興建時程拉長,釋出時程也將往後遞延,可望沖淡對於市場的衝擊。

對房東來說,不論是新或舊大樓,陳頌民建議現在就可以開始著手精進大樓軟硬體設備、準備綠建築、智慧建築、健康建築認證、優化物業管理服務、擬定適切招租策略等多面向切入,才能成功的因應下一波大量供給。